栏目: 作者:章 云(资格证书号:A0170615080001) 时间:2025-10-13 查看:次

风险提示:本文所有观点不构成任何投资买卖建议,据此入市风险自负。股市有风险,投资需谨慎!

(北京指南针科技发展股份有限公司提供)

【市场信息】

【特朗普威胁对中国大幅加征关税,美股全面跳水】消息面上,美国总统特朗普当地时间周五(10月10日)在社交媒体上发表强硬言论,并威胁要对中国商品征收“大规模增加的关税”。上周五美股三大指数集体收跌,道指跌1.9%,上周累计下跌2.73%;纳指跌3.56%,上周累计下跌2.53%;标普500指数跌2.71%,上周累计下跌2.43%。纳指、标普500指数创4月以来最大单日跌幅。纳斯达克中国金龙指数收跌6.1%,上周累计下跌8.37%。恒指期货夜盘收跌5%。富时A50期指连续夜盘收跌4.26%。大型科技股普跌,博通跌近6%,特斯拉跌超5%,亚马逊跌近5%,英伟达跌超4%,苹果、Meta跌超3%,微软、谷歌跌超2%。半导体、加密货币概念股跌幅居前,费城半导体指数大跌6.32%,Circle跌超11%,Arm跌超9%,AMD、高通、Coinbase跌超7%。来源:财联社

【华金策略:短期贸易摩擦难改A股慢牛趋势】长期不改A股慢牛趋势,短期对情绪有一定压制。长期视角下,A股慢牛趋势不变。一是A股盈利结构性回升,信用可能继续修复:首先,当前盈利可能继续结构性回升,盈利的长期趋势仍受我国自身经济和政策影响;其次,信用可能继续修复,估值可能维持偏高水平。二是盈利结构性回升、信用回升期间A股偏强,A股慢牛趋势不变。短期视角下,A股调整幅度有限,慢牛趋势下调整是逢低布局的机会。来源:财联社

【兴证策略:贸易摩擦升级 后续如何应对?】一方面,国家对于资本市场的呵护态度始终未变,必要时将再度托底,市场具备较强底线思维。另一方面,经历4月以来的上涨后,投资者心态发生积极转变,对于牛市的一致性共识更强,也将成为我们应对外部压力的信心来源。本轮牛市的核心逻辑在于资本市场地位战略性抬升、新动能持续涌现带动市场信心活化,外部扰动无法动摇本轮牛市的根基。经历4月以来的上涨后,投资者对于本轮牛市逻辑的认知更加充分、一致性共识更强,风险偏好抬升后,应对短期波动的信心也在增强。因此,相比于4月对等关税时期,积极因素正在增多。若短期情绪释放带来波动,或再一次为中长期布局提供“黄金坑”,后续应对的重点仍应当聚焦于如何利用波动布局。来源:财联社

【 国泰海通证券:外部冲击造成的资产下跌 是增持中国市场的良机】国泰海通证券报告认为,与4月冲击不同,当下贸易风险的边界相对清晰,国内金融稳定条件也更明朗,因此外部冲击是扰动,不会终结趋势。投资更应看到中国“转型牛”内在确定性的趋势:中国转型加快、无风险收益下沉与资本市场改革。当下中国社会和投资人关于“找资产”的需求持续井喷,尤其是发展逻辑坚实的优质资产,因此,外部局势的冲突和扰动所造成的资产下跌反而是买点。地缘冲击和调整难免,但时间不会久,幅度可控,是增持中国的时机。国泰海通认为风格不会切换,聚焦产业发展、反内卷和稳定价值。1)中国AI创新与国产化进展提速,新一轮资本开支扩张周期出现;国产半导体设备“deepseek时刻”或临近,推荐:港股互联网/电子半导体/国防军工/传媒/机器人等。2)金融板块在经历调整后,股息回报和稳定价值提高,推荐:券商/银行/保险。3)反内卷的背后是经济治理思路的转变,有助打破或修正此前充分定价的通缩预期,看好格局改善的周期品:有色(稀土)/化工/钢铁/新能源等。来源:财联社

【市场分析】点击下方“余下全文”查看行情分析

消息面,美国总统特朗普当地时间周五(10月10日)在社交媒体上发表强硬言论,并威胁要对中国商品征收“大规模增加的关税”,导致资金整体避险情绪提升,欧美股市、原油等均出现较大幅度下跌。中美关税政策的再度紧张,对A股市场形成一定的冲击,今日市场会出现明显低开走势,市场会重回8月底以来的震荡箱体中,其中前期累计涨幅较大的科技成长板块短线风险释放力度会加大。行业方面,出口型企业再度面临承压,内循环、国产替代等方向有望阶段活跃。由于中美关税博弈的长期性,加上特朗普的反复性,国内政策有相应的应对,短期风险集中释放之后,在后续增量政策的预期下,市场可能会迎来阶段的低位进场机会,操作上紧盯政策和超跌信号做好低吸进场的准备。

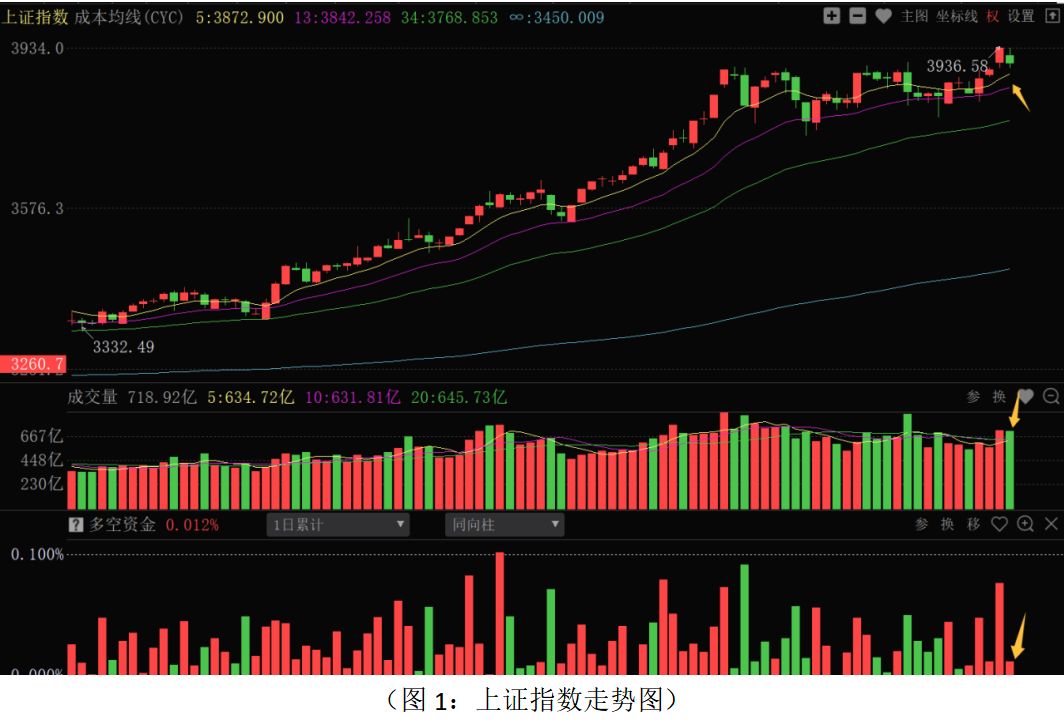

从上证指数走势来看:上周两个交易日股指走出先涨后跌的“阴包阳”的走势,成交量总维持在高位,周五多空资金一度净流出223.12亿元,短线资金有一定的离场动作。市场震荡调整的直接原因,是多只股票两融折价率降调为零,直接引发前期涨幅较大的科技成长板块的大幅调整,加大短线筹码的获利和资金避险情绪增加。同时,前期多次提醒过,8月底之后的震荡走势,是从流动性为主的推升逻辑开始转向由基本面或增量政策预期推升的逻辑上,由于10月15日国家统计局将公布三季度的CPI、PPI数据,10月20日将公布三季度的工业增加值、社会消费品零售总额、固定资产投资总额,以及三季度的GDP增速等数据,相关数据是判断通缩改善和当前经济增速的重要指标。由于上半年经济增速总体超预期,三季度经济可能会面临一定的下滑,市场对后续增量政策有较高的预期。所以,在经济数据公布前后资金的观望情绪会增加,叠加交易所对多只股票折价率调整对流动性的影响,8月份以来的震荡走势会有所延续。在此基础上,中美关税政策再起波澜,上周五隔夜欧美股市出现明显下跌,在市场调整阶段,关税政策的博弈会再度提升资金的避险情绪,也会加大和延长市场阶段调整的空间和时间,短期股指会继续考验8月底以来的箱体震荡区间。由于特朗普对关税政策的态度反复,增加市场的不确定性,目前3700-3800点区间有较强的技术支撑,3900点一带仍是阶段压力。市场能否再度突破,需要关税政策和增量政策的进一步明朗。从0Z指数走势来看:股指在中、短期成本均线上方小幅调整,多空资金净流出633.43亿元,资金短线有一定的获利了结动作。从短期结构牛(大盘)指标来看,马股比例抬升至63%左右,处于缓慢抬升的状态;牛股比例18%左右,处于横盘震荡的状态;熊股比例18%左右处于缓慢下降的状态。总体看,牛股数量没有提升,机会主要在低位或调整充分的个股上。目前股指临近前期高点和筹码密集峰位置,有一定的上行压力。在关税政策对市场,尤其是对科技成长板块的冲击下,指数短期会有明显的下跌,下跌中密切关注CYS13(市场盈亏指标)的数值变化,一旦达到-5或以下,密切关注主力资金流向做好低吸进场的准备。当前应继续采取稳健的操作策略,总仓位控制在5-6成,底仓持股为主,前期大涨品种应根据资金流向和决策信号做好调仓调整,紧盯超跌信号做好低吸准备。

从上周五多空资金流向来看:70个板块中41个板块资金净流入,29个板块资金净流出,整体板块主力资金进场积极性有所下降。其中证券保险、输变电设备、公共事业、基础建设、航空军工、化学制品、煤炭炼焦、石油化工等板块资金流入居前;计算机应用、电气电源设备、电子半导体、元件、金属非金属新材料、光学光电子、贵重金属、计算机设备等板块资金流出居前。资金流出居前的板块主要集中在中期涨幅大的芯片半导体、人工智能、新能源电池、贵金属等科技成长板块上,并且资金流出力度较大;资金流入居前的板块主要集中在券商,电力设备、石油化工、煤炭炼焦等传统板块上。总体看,交易所对部分个股的两融折价率为零的调整,加大高估值和高位品种的短期风险释放。由于相关板块中期累计涨幅大,叠加外部关税因素的冲击,并且融资资金对个股的涨跌具有助涨助跌的作用,高位、高估值品种科技成长板块短期仍有较大震荡的空间。不过,由于科技成长板块中长期逻辑较为确定,后期也有“十五五”规划的政策驱动,短线深度调整之后,其中国产替代空间大、业绩成长性高的品种仍有中线机会,应紧盯板块和个股的超跌信号,择机低吸。在市场避险情绪抬升的背景下,前期连续调整、盈利确定性高,并且高分红的品种近期可能会得到资金的青睐。上周科技成长板块调整的同时,部分资金开始转向中期滞涨或调整充分的品种上,如水泥、消费等方向,由于眼下处于三季度经济数据公布期、后续增量政策的等待期,相关板块短线上涨有补涨的嫌疑,注意关键位置压力位的震荡可能。当前选股策略上,应采取稳健策略为主,并遵循“避高就低”原则,中线维度应加大业绩和资金的多维选股力度,重点关注三季度业绩高增长、低估值的高股息和成长白马股,尤其是主力控盘度连续增加、有牛机构、牛私募进场的个股。短线对于科技制造等板块出现技术超跌走势,或者连续调整至中期关键技术位置,主力资金积极回补的方向可择机低吸。最后,内循环、消费、国产替代、稀土等方向由于关税原因可能有短线机会。如图1:

本文反映当前观点,该观点可能随着时间推移而改变。相关资讯来源于公开信息,本文仅供参考,不构成投资建议,祝投资顺利! 如果您看懂了,一定要点“完全看懂了”按钮。最后不要忘了点“顶”哦!