栏目: 作者:章 云(资格证书号:A0170615080001) 时间:2026-06-23 查看:次

风险提示:本文所有观点不构成任何投资买卖建议,据此入市风险自负。股市有风险,投资需谨慎!

【市场信息】

【伊朗发布首轮谈判达成的协议五大要点】伊朗谈判代表团媒体委员会当地时间6月22日发布了美伊日内瓦首轮谈判中达成的关键内容与协议要点:1、在伊朗代表团的压力下,自6月20日下午起,黎巴嫩地区脆弱的停火目前得以维持。为巩固该停火,将建立一个名为“冲突降级小组”的监督机制,伊朗将参与其中。这一机制意味着伊朗正式进入黎巴嫩安全架构。美国近几个月曾试图将伊朗排除在黎巴嫩相关事务之外,而以色列在该机制中没有任何位置。2、在霍尔木兹海峡管理方面,为确保海峡逐步重新开放,将建立一条沟通热线,以便在执行过程中出现问题时可直接联系伊朗协调解决。这一安排被解读为对伊朗在霍尔木兹海峡主权地位的某种确认。3、根据联合声明,将成立三个工作组,分别负责核问题、伊朗制裁问题以及监督机制,并将在谅解备忘录第13条开始执行后开始工作。第13条内容包括:全面停火(尤其是黎巴嫩战线)、解除海上封锁、解冻伊朗被冻结资产,以及对伊朗石油、石化产品签发豁免等。在此之前,伊朗不会进入最终阶段谈判。4、本轮谈判中,伊朗与卡塔尔方面还签署了一份关于解冻伊朗资产执行机制的谅解备忘录。5、谈判期间,根据美伊谅解备忘录第10条,美国财政部海外资产控制办公室已签发为期60天的伊朗石油、石化及相关产品制裁豁免文件。这意味着伊朗可正式向客户出售石油,并通过中央银行的官方机制接收相关款项。来源:财联社

【商务部副部长凌激:这些年外资有进也有出 总体来看进大于出】“这些年,大家看到,外资有进也有出。但是总体来看,是进大于出。”6月22日,商务部副部长兼国际贸易谈判副代表凌激在国新办新闻发布会上表示,目前中国吸引外资规模依然保持在发展中国家首位,而且中国始终是全球主要跨境投资目的地。凌激强调,近三年来,中国实际利用外资有所波动,但总体上看,每年增量仍保持在千亿美元以上。从今年前5个月情况来看,我国引外资结构进一步优化,引资增量总体保持稳定,充分说明中国吸引外资仍然具有较强韧性。来源:财联社

【中信证券:加息很难影响“AI类周期股”的估值】今年以来AI驱动的行情是由庞大的基础设施投资驱动的“瓶颈交易”,更像是2006—07年由投资和重资产公司推动的牛市,而非互联网泡沫行情,加息很难影响“AI类周期股”的估值,除非加息真的影响到AI的终端需求、商业化假设和资本开支增速。全球范围内的加息进程率先影响到的是需求增长相对偏弱的板块,AI与非AI的K型分化在全球都成立;不过,由于强势美元叙事同时开始回归,以及市场整体呈现存量资金调结构的格局,A股的非AI周期板块相比海外的对标公司明显更弱;同样是K型分化,A股行情的宽度相对海外有所不足。改变非AI板块的弱势还需要自身叙事在未来出现一些积极变化,或者资金面发生改变,而非等AI调整。配置上,依然建议坚持AI+能化的结构。AI端,继续看好部分筹码拥挤度相对较低的品种,比如存储、燃气轮机、柴油发电机组以及部分半导体设备、材料。能化端,电新方面看好电解液及添加剂、隔膜等品种的业绩兑现;化工方面,当下更看好一些成本下探空间大、相对刚需且估值较低的品种,如制冷剂、磷化工、氨纶、染料、大炼化等;有色方面,推荐具备部分AI敞口但宏观上由于加息叙事估值暂时被压制的算力金属,如锡、铜及部分AI小金属(钨)。此外,继续建议增配低估值的券商,当下流动性的压制等瑕疵可能会在下半年开始逐渐消退,中报预告亦是催化。来源:财联社

【中银证券:聚焦中报景气】A股自身来看,国内基本面依旧偏弱且K型分化进一步加大。5月生产小幅回升,AI、出口链仍为主要支撑,但油价等因素使生产整体承压。需求端,投资继续承压,制造业边际小幅改善,社零表现欠佳,内外需分化加大。往后看,短期这种分化或将延续。一方面,外需或仍是6月乃至三季度的主要拉动:全球PMI仍在上行通道,此外,费城半导体指数预示科技投资热潮并未消减。内需方面,政策加码需要关注7月政治局会议的政策部署。A股即将进入中报窗口期,配置上,关注景气上行方向。70个重点行业中,中报业绩绝对增速高且边际上修的行业方向值得重点关注:1、科技方面:半导体、计算机设备、通信设备高景气且边际上修;2、非科技方面:锂矿、证券、光伏设备、机器人、农化、锂电设备。来源:财联社

【市场分析】点击下方“余下全文”查看行情分析

昨日沪深主要股指呈现高开震荡、强势上涨的走势,成交量明显放大。活跃市值强势上涨,并创阶段新高,资金整体进场积极性较高。

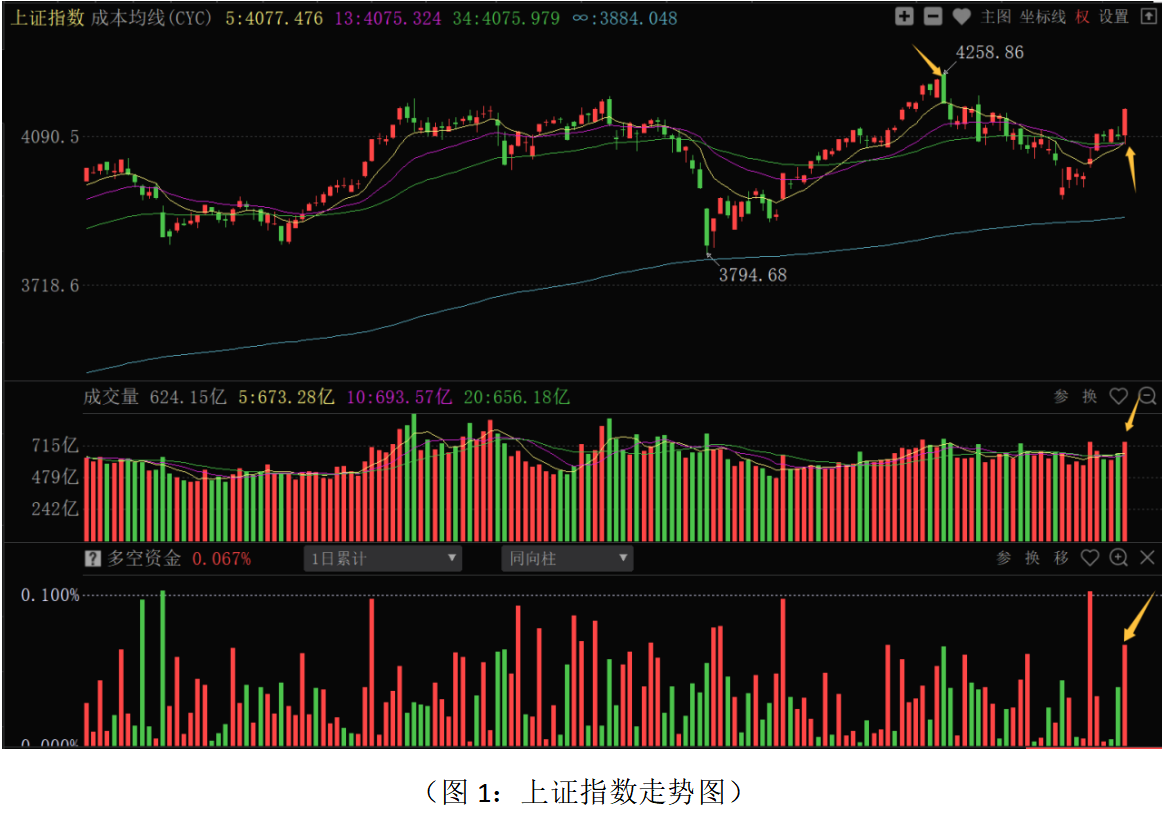

从上证指数走势来看,节后股指回探短期成本均线之后强势大涨,成交量明显放大,多空资金净流入406.90亿元,主力资金呈现较高的进场积极性。市场的强势大涨,一方面美伊双方达成关键协议并且有官方发布,中东地缘政治冲突风险大幅降低,全球避险情绪显著下降,资金回流权益类市场。另一方面金融权重板块大涨,证券保险板块上涨对大盘指数的稳定起到了积极的作用。同时,部分科技板块的资金转向低位、低估值方向,带来部分长期滞涨板块的活跃,增量资金进场力度有所增加。目前股指站上筹码密集峰,并且对5月中旬以来的下降趋势线形成有效突破,进一步夯实短期成本均线4100点一带的支撑,短期走势上进入新的上涨波段。板块结构上,前期连续上涨,有一定拥挤度的科技板块筹码有所松动。目前来看,资金一方面对大金融板块操作积极,另一方面对供给有影响的有色金属,以及人工智能发展带来的部分上游材料资金操作积极。但是,消费、基建以及前期活跃的机器人等方向仍跌幅居前,市场继续呈现明显的分化走势。短期资金开始向部分低位品种切换,风格能够切换成功是行情进一步向上修复和拓展空间的关键。其中大金融板块的活跃,一方面近期超跌明显,另一方面有护盘稳定盘面的作用,相关板块的持续活跃需要成交量放大的支持,短期冲高后不排除会有震荡的需求,指数连续大涨的可能性不大。目前外部因素对市场的扰动逐步减弱,影响市场走势的核心因素来自国内经济基本面。目前消费、基建等方向有政策预期,但政策落地时间和力度的不确定性,制约资金从科技制造全面向传统行业切换。科技板块在AI国际资本开支较高,以及国产替代的逻辑下,短期震荡之后资金仍会回补和活跃。接下来,市场将进入中报业绩预告阶段,业绩对高估值品种和行业景气度较差的行业仍有一定的承压。相反,中期逻辑确定的科技制造,以及供给关系影响的小金属、上游材料等板块会是资金抱团操作的重点,板块依然会表现出割裂的特点。技术上,股指临近4200点的整数大关,该位置有一定的心理和技术压力,短期市场做多情绪释放之后,如果成交量不能持续放大,部分行业将景气度不高的超跌反弹品种会有震荡的需求,指数会围绕4150点上下震荡,等待业绩明朗之后会逐步向上修复。从0Z指数走势来看,股指探底回升小幅上涨,全市场上涨个股家数稍多于下跌个股家数,资金在前期低点附近资金有一定的逢低进场动作,这也是行情超跌反弹后的确认走势,市场短期消化了部分短线获利盘和解套盘,进一步确认近期低点的阶段性底部走势。当前操作上应继续采取稳中有进的策略应对,总仓位控制在6成左右,底仓继续持仓为主,仓位控制较好的投资者可适当参与结构性机会。

从昨日多空资金流向来看,70个板块中53个板块资金净流入,17个板块资金净流出,整体板块主力资金维持较高的进场积极性。其中证券保险、普通有色、电气电源设备、贵重金属、化学制品、计算机应用、金属非金属新材料、输变电设备等板块资金净流入居前;元件、光学光电子、汽车零部件、专用设备、通用机械、汽车制造及服务、金属制品、塑料橡胶等板块资金净流出居前。资金净流出居前的板块主要集中在前期强势的硬科技、机器人等板块上;资金净流入居前的板块主要集中在大金融板块,上游的有色、材料板块,以及新能源板块上。前期抱团紧密的硬科技板块资金有所松动,部分传统行业资金有高低切换的动作。但是从行业景气度来看,硬科技方向,如AI算力、存储芯片、半导体国产替代等方向具备产业趋势与业绩支撑,是中长期的核心主线,尤其是中报业绩较好的方向,短期震荡之后仍会是资金配置的重点。有色金属,特别是和AI产业链相关的小金属、基础化工等,受益于供需格局改善与涨价逻辑行业景气度会有维持,仍会继续活跃。出口方向中报业绩总体较好,和AI相关的电力设备、储能会有结构性机会。消费、基建等方向短线活跃和轮动之后,后续仍需政策的进一步加持来确认底部,短期上涨持续性不高,不宜盲目追涨。由于市场整体呈现震荡上行的走势,短期部分拥挤度过高的板块会有震荡,板块轮动和指数震荡阶段,银行、电力、公用事业等低估值、业绩稳定的红利板块,适合底仓配置以对冲科技股阶段的波动风险。对于没有业绩支撑的高估值品种,在资金高低切换和中报业绩预告窗口期,波动幅度较大,应予回避。选股应关注确定性,一方面对盈利稳定、高股息的红利蓝筹可逢低配置。另一方面对于行业景气度较高的AI算力、储能、新能源及上游新材料,以及中报业绩总体较好的低估值绩优品种方向,对于主力资金进场力度大的方向可重点关注。当前仓位配置和选股策略上,继续采取“哑铃策略”并遵守“避高就低”原则,做好分仓配置,底仓一方面可逢低配置业绩稳定、高分红的红利蓝筹;另一方面可关注业绩增长明确、估值相对合理的公司,优先选择研发投入高、订单确定性强、财报增长较高的科技制造龙头企业,尤其是短线超跌至牛机构、牛私募成本线之下、主力资金加仓积极的个股重点挖掘和配置。如图1:

本文反映当前观点,该观点可能随着时间推移而改变。相关资讯来源于公开信息,本文仅供参考,不构成投资建议,祝投资顺利! 如果您看懂了,一定要点“完全看懂了”按钮。最后不要忘了点“顶”哦!