栏目: 作者:章 云(资格证书号:A0170615080001) 时间:2026-06-26 查看:次

风险提示:本文所有观点不构成任何投资买卖建议,据此入市风险自负。股市有风险,投资需谨慎!

【市场信息】

【沪市半年报预约披露时间出炉,8倍大牛股拔得头筹】6月25日,沪市公司2026年半年报预约披露时间出炉,中船特气拔得头筹,将于7月18日披露半年报。此外,海通发展将于7月21日披露半年报;龙软科技、神通科技将于7月23日披露半年报;博迈科、萤石网络将于7月25日披露半年报。来源:财联社

【新型能源体系建设“十五五”规划出炉 】“十五五”时期,我国能源发展进入安全风险叠加演变期、低碳转型加力推进期、能源创新加速突破期、体制改革深度攻坚期、国际合作调整重塑期。为科学引领能源高质量发展,加快建设新型能源体系,6月25日,国家发展改革委、国家能源局发布消息,已于日前印发《新型能源体系建设“十五五”规划》。《规划》提出,2030年初步建成清洁低碳安全高效的新型能源体系。能源综合生产能力达到58亿吨标准煤,电力系统互补互济和安全韧性水平全面提升,能源进口多元可控;煤炭和石油消费达峰,非化石能源消费比重达到25%,风电和太阳能发电装机比重超过50%、成为电力装机主体,非化石能源发电量比重达到50%、成为电量主体;坚强韧性、绿色低碳、集成融合、智能高效的新型能源基础设施体系加快建设,新型电力系统初步建成;能源产业链关键技术装备实现总体自主可控,迈入世界能源科技创新国家前列;适应新型能源体系的市场和价格机制加快健全,全国统一电力市场体系基本建成。在空间布局上,将坚持“全国一盘棋”,统筹能源和经济、总量和结构、全国和区域、国内和国际,推动非化石能源供应形成五大增长板块,巩固优化化石能源生产基地,加强能源开发与用能产业布局协同,统筹优化能源骨干通道布局,不断拓展多元化进口通道。来源:财联社

【中信证券:银行股作为稳健、具备回报确定性较高的权益资产 对资金端配置吸引力长期提升】中信证券表示,下阶段影响板块投资的最核心因素是资本市场叙事的变化,即资金端持续偏好高收益金融资产,资产端,权益资产回报或将长期呈结构性特征。银行股作为稳健、具备回报确定性较高的权益资产,对资金端配置吸引力长期提升。展望2026-27年,银行板块步入风险周期尾部区间,ROE一阶导已经改善,我们预计今明年行业ROE绝对数企稳,区间8-9%。在经历资金大幅流出后,有望向“高确定性权益资产”重估,绝对收益空间巨大。来源:财联社

【中信证券:算力、电力相关产业链具备中长期配置价值】中信证券研报称,近年来,地产、传统基建拉动投资的动能持续弱化,而海量AIToken需求打开算力长期增长空间,中美企业同步加大资本开支,国内算力投入仍有较大提升潜力。政策层面,“六张网”落地带来万亿算力投资,国产芯片、存储、光通信迎来大规模国产替代机遇,同时我国电力供给与绿电成本优势突出,绿电直连、源网荷储一体化加速推进,算电协同构筑独有产业优势。产业链端,算力建设大幅提振铜、锡等AI金属需求,芯片供需紧张向上游原料、下游消费电子传导,叠加算力重资产属性下IDCREITs持续拓宽资金来源、支撑行业扩产,我们预期工业金属、半导体及终端电子产品将迎来持续涨价行情,算力、电力相关产业链具备中长期配置价值。来源:财联社

【中金:未来高端AI服务器有望采用“金刚石热沉+全液冷”复合散热方案】中金公司研报认为,近端散热与液冷形成互补体系,当前H100、Blackwell、Rubin系列GPU功耗持续突破千瓦级,3D封装进一步抬升芯片局部热流,铜铝材料热传导瓶颈凸显;金刚石具备2000W/m·K级别超高热导率、低热膨胀系数,可快速摊平芯片热点。产业落地层面,金刚石负责芯片近端均热扩散,液冷承担机柜系统级排热,二者并非替代关系,未来高端AI服务器有望采用“金刚石热沉+全液冷”复合散热方案。来源:财联社

【市场分析】点击下方“余下全文”查看行情分析

昨日沪深主要股指呈现整体上涨,深强沪弱的走势,成交量总体萎缩。活跃市值小幅上涨创新高,资金保持一定的进场积极性。

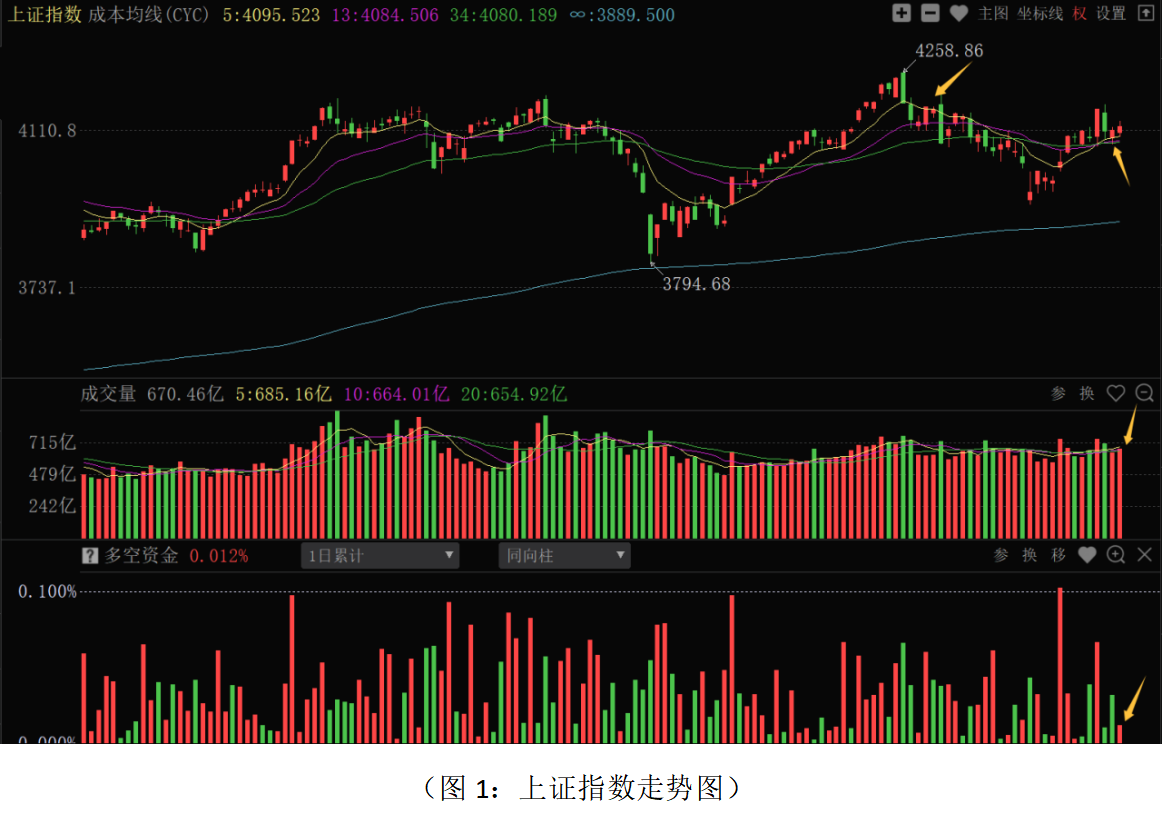

从上证指数走势来看,近期股指在短期成本均线位置震荡小涨,成交量处于相对低位,多空资金连续小幅净流入,资金保持一定的进场积极性。板块结构上,70个板块中仅6个板块上涨,其中证券保险、元件、电子半导体、白酒等板块涨幅居前,水电、有色、石油化工、计算机应用等板块跌幅居前,市场继续呈现“大盘强、板块和个股弱”的分化和撕裂状态。资金高度聚焦硬科技成长主线,对传统蓝筹和周期板块,包括微盘股形成强烈的“抽血”效应。白酒板块受到“最坏时刻已过”的机构研报提振有所活跃,资金对一些低位或低估值板块有回补的动作。市场整体呈现硬科技板块的极致抱团和部分板块的“高低切换”轮动并存的局面。目前海外科技板块业绩超预期,亚太市场强势上涨,对存储芯片、半导体、CPO、PCB等算力硬件的逻辑有一定的强化,硬科技的抱团格局仍会延续,意味着个股分化的格局仍会延续。要注意的是,当前科技板块极致抱团的状态,在存量博弈和中报预披露窗口期到来的阶段,前期涨幅较大的科技股或面临获利盘的兑现抛压,一旦极致抱团格局出现松动,会给资金的做多积极性带来一定的制约,也会加大大盘指数的震荡幅度。同时,消费、地产等传统板块,一方面行业尚未有超出预期的政策出台,另一方面行业数据没有出现明显好转。即使科技板块出现震荡,资金很难全面转向传统行业。时间点上,临近6月末,机构业绩考核和中报披露期,机构资金短期有阶段获利了结、锁定利润的操作,短期做多动力不足。技术走势上,前期高点4200—4250点一带有较强的心理和技术压力,短期成本均线4070—4080点一带有一定的技术支撑,密切关注科技板块抱团走势的变化,防止科技板块的阶段性获利动作带来大盘指数的震荡。中期走势上,市场整体估值仍处于低位,稳经济和稳资本市场政策定调较为明确,市场总体走势以稳定为主,股指会围绕4150点上下震荡为主。从0Z指数走势来看,股指连续震荡调整,全市场超4200家股票下跌,总体呈现赚指数不赚钱的局面。短期市场的调整,是6月中旬市场群体性超跌反弹后的二次探底走势。目前市场盈亏(CYS13)指标从0轴附近再次拐头向下达到-3左右,尚未再度出现群体性超跌状态,基于短期科技板块抱团格局尚未打破的背景下,非科技方向的中小盘品种仍会受到科技板块的资金分流影响,整体指数仍处于探底或磨底的走势阶段。当前操作上应继续采取稳健的策略应对,总仓位控制在5成左右,底仓继续持仓为主,短线仓位应根据资金流向和操盘决策做好仓位的调整,仓位控制较好的投资者等超跌信号或出现明显的高低切换特征后捕捉结构性机会。

从昨日多空资金流向来看,70个板块中47个板块资金净流入,23个板块资金净流出,整体板块主力资金维持一定的进场积极性。其中元件、光学光电子、证券保险、计算机设备、电子半导体、专用设备、金属非金属新材料、白酒等板块资金净流入居前;金属制品、贵重金属、银行、化学制品、火电、计算机应用、普通有色、黄金等板块资金净流出居前。资金净流出居前的板块主要集中在有色资源、石油化工,高股息的银行等板块上;资金净流入居前的板块主要集中在部分AI硬科技、上游新材料,以及非银金融等板块上。由于海外科技龙头的财报业绩超预期,对于AI算力、半导体产业链,以及AI相关的上游新材料中期逻辑有一定的强化,相关板块仍会继续活跃。但是,科技板块由于极致的抱团和累计涨幅较大,不宜盲目追涨。虽然受到科技板块的资金分流,高股息板块短期有一定的调整,但由于业绩的确定性和高分红的保障,相比高估值的题材股具备一定的抗跌性和中期布局的机会。石油化工等板块,由于中东局势的降温,国际原油价格的下调,近期走势会维持疲弱状态。近期上涨的金融板块有护盘和补涨的性质,叠加成交量的萎缩,短期整体上涨空间有限,不宜盲目追涨。科技板块抱团的同时,一些高位没有业绩支撑的高估值科技题材股,面临中报业绩的考验,有风险释放的空间,应予回避。当前仓位配置和选股策略上,继续采取“哑铃策略”并遵守“避高就低”原则,做好分仓配置,底仓一方面可逢低配置业绩稳定、高分红的红利蓝筹;另一方面可关注业绩增长明确、估值相对合理的公司,优先选择研发投入高、订单确定性强、财报增长较高的科技制造龙头企业,尤其是短线超跌至牛机构、牛私募成本线之下、主力资金加仓积极的个股重点挖掘和配置。短线仓位紧盯群体性超跌信号,低吸操作为主。中报业绩预披露阶段,对于一些业绩超预期的低位品种可适当关注。如图1:

本文反映当前观点,该观点可能随着时间推移而改变。相关资讯来源于公开信息,本文仅供参考,不构成投资建议,祝投资顺利! 如果您看懂了,一定要点“完全看懂了”按钮。最后不要忘了点“顶”哦!